|

LPGC WEB通信 Vol.7 2014.10.10発行

|

|

|

LPGC WEB通信 Vol.7 2014.10.10発行

|

| 欧州を中心としたオートガスの環境 |

欧州ではLPガス車に対する理解が時を経るにつれ深まってきています。 排気ガスおよびCO2排出規制の強化がディーゼル車からガス体燃料車への転換を後押し しています。LPガス車の車種も多様になってきており、利用者の選択の幅も広がってきま した。 また、LPガス車の燃料供給システムも、ガソリン車やディーゼル車の技術開発に合せて 進歩してきています。 さらに、自動車メーカーも利用者の要求に対応するべく、 1.OEM車の補償維持 2.オートガスの燃料供給システムへの改造バリエーションと改造品質の確保 3.エンジン性能の維持 4.ガソリン車、ディーゼル車と比較した場合のランニングコストの低減 等々に取り組んでいる状況です。 |

|

欧州のLPガス車改造工場 |

|

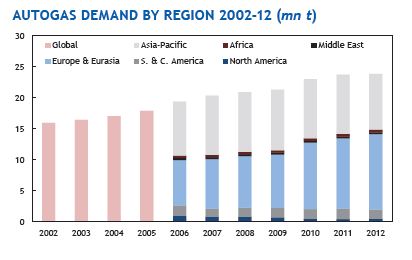

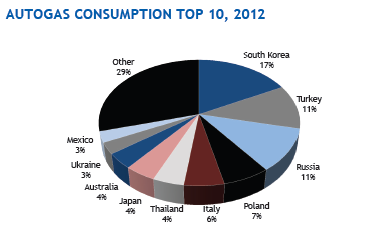

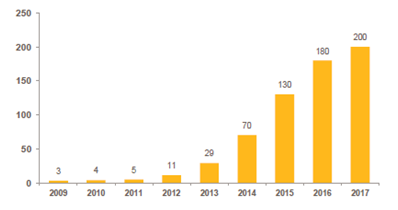

| 1 世界のオートガスの現況 世界のLPガス需要の約9%をオートガスが占めています。各国の状況は充填所の整備・ 普及状況や政府の支援策等により異なります。 2012年には世界で23百万台以上のLPガス車が普及し、ある予想によれば、毎年1 40万台のLPガス車が販売されているとののことです(Pick Research Report, Navigate 2014)。 世界のオートガス需要量はこの10年間で約1.5倍に拡大し、2012年には2,38 4万トンに達しました(下図参照)。また、オートガス需要量の順位は、1位韓国4,12 6千トン、2位トルコ2,695千トンであり、日本は1,053千トンで7位、タイやオ ーストラリアとほぼ同数量です。 |

|

上記2つのグラフの出典:WLPGA |

|

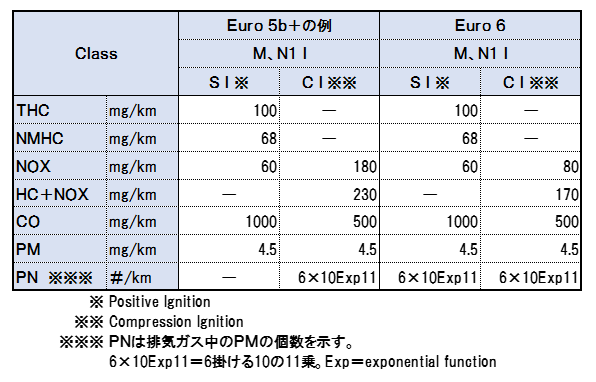

| 2 欧州のLPガス車台数は1,540万台 2012年、欧州全体のLPガス車は1,540万台を超え、その台数は毎年確実に伸び ています。 例えば、ポーランドでは2011年→2012年に138,000台増加しました。 また、トルコでは265,000台の増加、2020年には500,000台を超える増 加が見込まれています。 この背景には、欧州における環境に関する規制強化と各国において石油の輸入を抑える動 きがあるといわれています。 3 欧州の排ガス規制(Euro5、6) 2007年に欧州委員会はRegulation (EC) No.715/2007により自動車排ガス の一層の規制強化に乗り出しました。いわゆる、Euro5、6です。対象となる排ガス成 分は下表のとおり、全炭化水素(THC)、非メタン系炭化水素(NMHC)、窒素酸化物 (NOx)、炭化水素(HC)、一酸化炭素(CO)、粒子状物質(PM、PN)です。 |

|

|

|

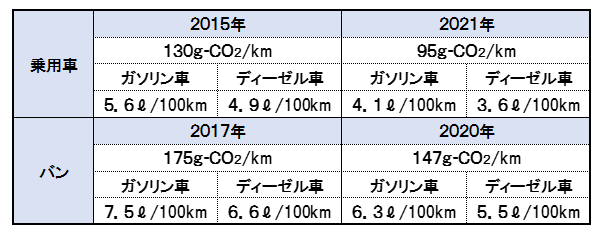

| また、Light Duty Vehicle(LDV)が欧州のCO2発生源の概ね15%あることから CO2発生量の低減と燃費向上を自動車メーカーに求めています(下表参照)。 |

|

|

|

| さらには、テストサイクルの見直しが進められています。 現在、欧州では2つのアプローチがあります。一つは燃費や排ガス計測の世界標準でもある 国際連合欧州経済委員会(GRPE)が進めているWLTC(UN World Harmonized Light Vehicles Test Cycle) およびWLTP(Procedures)です。いま一つは、排ガス量の測 定を正確に計測する事に重点を置いた欧州委員会が進めている方法です。これは、RDE (Real Driving Emissions)と呼ばれる計測方法で、公道走行により計測を行うPEMS (Portable Emission Measurement System)などがあります。 |

|

実際に走行時の自動車に取り付けられたPEMS |

|

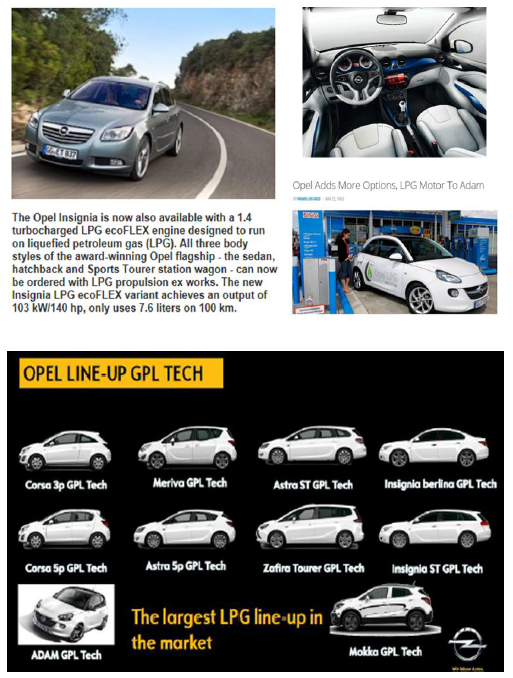

| 4 自動車メーカーの動向(オペル等) オペルはGMの2番目に大きいブランドであり、欧州では3番目に位置付けられています。 乗用車と小型の営業車の設計、製造、販売を行っており、2013年では百万台を超える車 を販売しています。LPガス車(bi-fuel)として10種類のモデル(OEM)を製造販売して おり、全てEuro6適合車です。 またオペルは、イタリアのLPガス車販売ではフィアットに次ぎ2番目であり、14%の マーケットシェアーを占めています。 イタリアでは、フィアット・クライスラーグループがコンパクト車市場においてオートガス OEM車販売に積極的であることも挙げられています。その他、フォードもVANやピック アップ車市場で積極的な動きに出ているとのことです。 このように、自動車メーカーの積極的な展開が、LPガス車の増加を支えている大きな要 因であるといえましょう。 |

|

オペルのLPガス車ラインアップ |

|

| 5 改造の動向…改造費用は5~30万円程度 1.Prins Prins社(プリンス)はSHVエナジー(オランダ)のグループ会社であり、LPガ ス車/CNG車への改造システムの製造に25年以上の経験を有し、世界で最初のR115認 証(排ガス、改造品質等が対象)を得ています。燃料供給システムはポート方式(PRI) から直噴方式(DI)にシフトしてきており、2015年までには90%以上がDI方式に なるとのことです。このPrins社のDIシステムは、現在10社以上の自動車メーカー から承認を得ています。 2.IMPCO・BRC IMPCO・BRCはLPガス車/CNG車の改造システムメーカーであり、IMPCO 社は米国・カリフォルニア州に、BRC社はイタリアに本社があります(両社は姉妹関係の 会社)。LPガス車への改造はBRCの工場で実施され、異なる自動車メーカーの車を新車 状態のまま改造してOEM車として納車しています。 改造費用は、 ① ポート方式(PRI) €800(約11万円) ② 直噴方式(DI) €2,000(約28万円) ですが、直噴方式が主流になりつつあり、ここ数年で90%以上になると見られています。 BRCの改造主力工場であるイタリアのシェラスコ(Cherasco)工場ではキットを年間 500,000セット製造しており、改造はシェラスコ工場とリボルノ(Livorno) 工場で行 われています。それぞれアッセンブルラインを6ライン、19ライン敷設しています。OE M車に加え、改造品質は維持しつつアフターマーケットとの間に位置するDOEM (Delayed Original Equipment Manufacturer)車も手掛けています。いずれも自動車メー カー10社以上の車を対象としています。 |

|

BRC・リボルノ(Livorno) 工場での改造風景 |

|

| 3.LANDIRENZO LANDIRENZO社は世界のLPガスシステム、CNGシステムの30%以上のシェ アを持っています。12の工場の年間改造能力は500,000台を超えています。同社で はシステムと車とのマッチング、DOEM工場での改造、アフターサービスの支援を行って います。改造品質の維持向上には特に力を注いでいるようです。 4.改造費用 前述のようにIMPCO・BRCでの改造費用は11~28万円ですが、後述するように、 AYGAZでは5万円程度で改造が行われているようです(もちろんキットメーカーや工賃 によっても異なるでしょうが)。 欧州でのLPガス車改造費用はシステムによって幅がありますが、5~30万円程度、我 が国の半分位と考えてよさそうです。 6 LPガス事業者(スペイン、トルコ)の対応 1.REPSOL(スペイン) REPSOL社はスペインに本部を置くグローバルエネルギー企業であり、スペインのオ ートガス市場の開発に積極的に取り組んでいます。そのために自動車メーカーとの間で戦略 的な協定を結んでいます。 ①政府の支援を得る(補助金を得る、今はできていない) ②LPガス車の幅広いモデルを市場に投入し、ドライバーの選択肢を広げる ③オートガスステーション網を充実させる ④LPガス車の認知度を高める ⑤他の自動車燃料に対し競争力ある価格のオートガスを提供する ⑥2017年には年間20万台のLPガス車を市場に 同社のイニシアチブにより、スペインにおけるLPガス車台数は2014年までに6倍と なります。2年後にはさらに2倍となる見込みです。 |

|

|

|

| 2.AYGAZ(トルコ) AYGAZ社はトルコの最大のLPガス事業者で、また、トルコは世界最大のLPガス車 普及国です。一般の人々のLPガス車に対する認識は、同社がメディア等を活用するなどし て全国規模のキャンペーンを繰り広げた結果、利用者が抱いていたLPガス車に対する不安 を解消するにいたったとのことです。 トルコの特徴は、自動車メーカーが補償・保証する改造が全国1,000ヶ所を超える改造 センターで行われていることです。また、60を超える改造キットのブランドがあります。 OEM車は全体の5%ですが増加の傾向にあります。フィアット、ヒュンダイ、ルノーに加 え日本車ではホンダもOEM車に参画しています。 ①改造キット価格 トルコ製 €370(約5.2万円) イタリア製 €550~750(約7.7~10.5万円) 液噴方式 €1,500(約21万円) 燃料タンク価格 €55~75(約1万円) ②政府による補助金などのインセンティブは以前あったが現在は無い ③オートガス店頭価格の概ね50%が税金 |

|

|

|

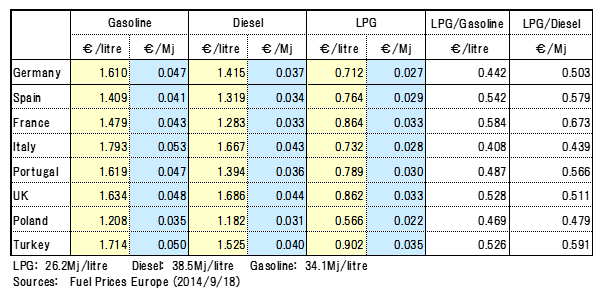

| 7 オートガス価格 | |

|

|

| 8 まとめ | |

| 以上のように、欧州では自動車メーカーがLPガス車両開発に前向きであることに加え、 改造キットメーカーおよび改造会社の規模が大きく、我が国とは全く事情が異なっています。 特に欧州では、 ■現在でこそ少なってきたが、国の支援があったこと ■改造が大工場の規模で行われていること(工場により数万台~十万台規模) ■改造費用が安価なこと(5~30万円程度) ■改造後のアフターメンテや補償・保証制度が整っていること ■対象とする自動車メーカーや対象車種が多岐にわたっていること ■自動車メーカーの積極的な取り組み ■マスコミを使っての大々的なPR活動 等々のことがいえます。その結果、欧州は世界最大のオートガス・LPガス車のマーケット になっています。 |

|

| (特別寄稿/荒畑 誠氏) | |

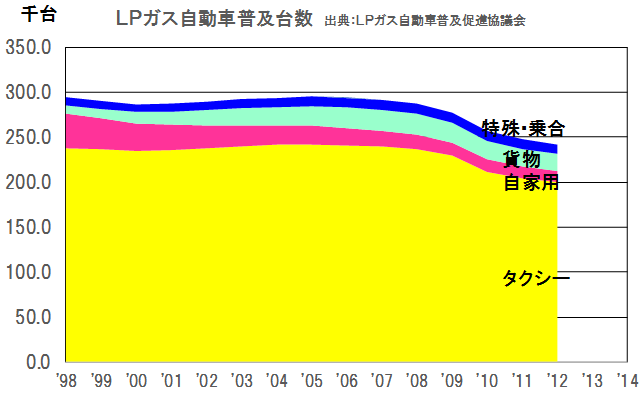

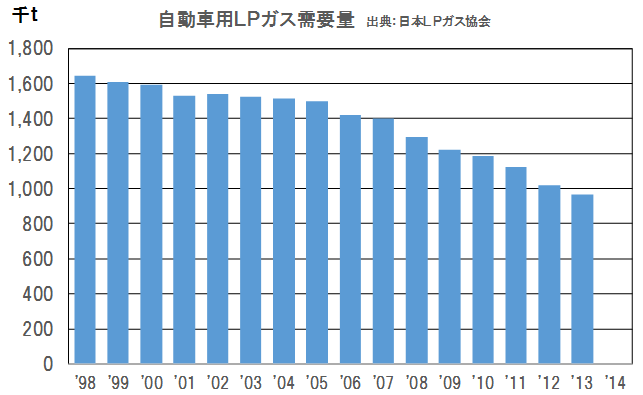

| 参考資料 我が国のLPガス車普及台数と需要量 我が国のLPガス自動車普及台数は下図のとおり、ここ6~7年低下の一途をたどり、 2012年度では、タクシー200千台、自家用12千台、貨物19千台、特殊・乗合11千 台の合計242千台まで減車しています。また、減車に伴い需要量も2013年度には百万 トンを下回る966千トンまで、落ち込んでいる状況にあります。 |

|

|

|

|