|

LPGC WEB通信 Vol.14 2015.05.11発行

|

|

|

LPGC WEB通信 Vol.14 2015.05.11発行

|

| LPガス国際セミナー2015報告 Part.2 講演要旨 |

3月の速報に引き続き、5月号と6月号で「LPガス国際セミナー2015」のご報告を いたします。今月の5月号Part.2では、第1日目の講演者10名の方の講演要旨を、また、 来月の6月号Part.3では第2日目の講演者3名の講演要旨と総括質疑応答・総まとめを掲載 する予定です。 今月号はIHS社の基調講演からサウジアラムコ社までの10名の講演者に登場していた だきます。なお、当センターのホームページに「講演資料集」をアップしておりますので、 併せてご覧ください。 URL:http://www.lpgc.or.jp/corporate/information/seminar2015.htm |

|

| 8 1日目の講演 |

|

|

|

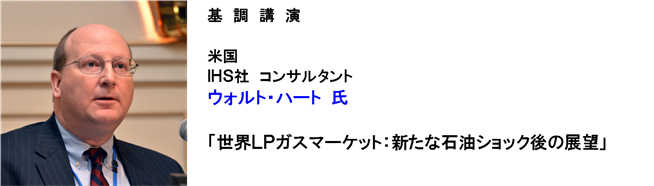

| 【プロフィール】 2006年パーヴィン&ガーツに入社。IHSは2011年にパーヴィン&ガーツを買収した。同氏独自の分 野はビジネス分析・戦略、市場研究、予測、査定、法的支援である。主とてNGLとライトナフサの分野で就 業しているが、石油化学、代替燃料、バイオ燃料でも顕著な経験をもつ。パーヴィン&ガーツに入社前は、ユ ニオン・カーバイドとダウ・ケミカルで14年間、オーエンズ・コーニング・ファイバーグラスで2年間働い た。1986年ノートルダム大学よりケミカル・エンジニアリング学士を修得。チャールストン大学よりMB Aを、また、ウェスト・ヴァージニア大学よりケミカル・エンジニアリング博士号を受ける。 【講演要旨】 ①原油価格低下、米国のタイトオイルの損益分岐点はWTIベースで油価$50~$69/ bl。LPG生産への影響は? ②天然ガスの生産は低下することが予想される。NGL生産も同様。当初予想に対し10百 万トン(2019年)のLPG生産減との見方もある。 ③価格面ではMB(Mont Belvieu)とCP(Contract Price)の価格差は縮小し、裁定幅も 縮小してきてはいるが、北米から北東アジア地域へのLPGの流れは継続。 ④ブタンの輸出はさほど影響は受けないようだが、プロパン生産量の減少は輸出量の減少に つながっている。 ⑤LPG輸出基地能力の増強は進む。米国のLPG輸出量見込みの低下は中東諸国以外の地 域からLPGの調達を志向する日本、中国、韓国などのアジア諸国に加え欧州にも影響を 与える。 ⑥油価が上昇した後、米国、カナダはLPGの主要生産国であり続けるであろう。中東諸国 も産油量の削減を選択しないためLPG生産量も増え続ける。アジア諸国では製油所から のLPG供給量が増加するが、経済状況の影響を受ける。 ⑦LPG需要はアジア、中東に牽引される。米国からのLPG輸出量低下の影響は化学原料 需要に影響を与える。家庭業務用需要は着実に伸び続ける。米国のLPG価格はどこより も安い、しかし裁定幅は縮小。 |

|

|

|

|

|

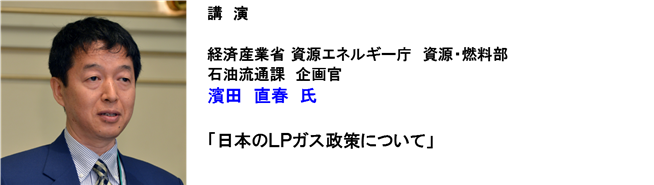

| 【講演要旨】 ①日本におけるLPガスの現状 ・消費量は世界4位(世界の6.4%) ・世界最大の輸入国(世界の14%)、輸入は8割だが中東産が輸入の76%を占める ・家庭業務用の需要は日本全土の約半数、2,400万世帯が使用する ②エネルギー政策とLPガスの位置付け ・東北大震災と福島第一原発事故が見直しの契機となった ・エネルギー供給の脆弱性 ・人口減少による需要構造の変化 ・資源価格の不安定化 ・「安定供給」「経済効率性」「環境への適合」「安全性」「国際的視点」「経済成長」 がエネルギー基本計画・見直しの視点 ③LPガス政策の方向性 ・調達の多角化、国家備蓄体制の整備 ・LPガス供給網の強化、需要家側への備蓄 ・LPガス流通機構の改善、取引の適正化 ④詳しくはMETIのHPを参照 |

|

|

|

| 【講演要旨】 ①エネルギー政策 LPガスを含めエネルギー間の垣根を取り払い、相互参入を促進させようとするものであ ること。各エネルギーの特徴を生かし、互いに補完できるエネルギーのベストミックスを 目指すこと。 ②供給の多様化と価格の低廉化 中東からの比率が減少し、中東域外が増加している。特にアメリカ産LPガスが2013 年、2014年と大きく伸ばす。2014年は価格そのものが下落するとともに、熱量等 価ベースでも石油対比100%を下回る傾向が続いている。日本における他のエネルギー との競争力の面からは歓迎すべき状況下にある。 ③需要創出に向けた取り組み 2030年に向けた「LPガス産業の中長期展望」ビジョンの中で具体的な目標値を掲げ、 需要の創出への取り組みを展開している。 ④トピックス FRP容器の導入を進めている。現在の金属製と比べて軽量かつ美観であり、耐腐食性に 優れ、外からの液面確認も可能。欧米では既に1,000万本以上が流通している。 ⑤価格設定について 産ガス国には、安定供給と他燃料と比較して、競争力のある価格設定の実現をぜひともお 願いしたい。 |

|

|

|

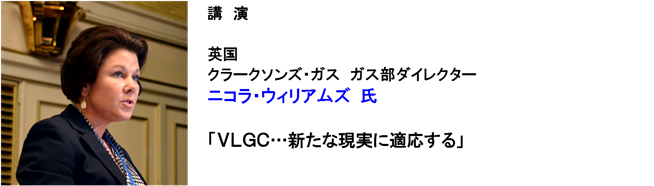

| 【プロフィール】 ケンブリッジ大学発展途上国政治経済学修士。クラークソンには1995年入社。クラークソン・リサーチ・ サービスにてタンカーアナリストとしてキャリアを開始した。1999年からクラークソンのガス部でLPG タンカー部門のマーケット・ファンダメンタルズとフレート・アナリストを担当している。責任業務は業績予 想、ベンチマーク・レビュー、業務開発、市場分析である。 【講演要旨】 ①LPGの原油、ガスに対する生産得率が上昇。シェール開発によりオイル、ガスの生産が 増加。製油所、ブレンダ―、ガスプラントのプロパン、プロピレン生産量が上昇。 ②米国のLPG輸出基地の拡大。2014年は13.7百万トンと推定。2017年には4 0百万トンを超える。2018年までのシナリオでは概ね25百万トン~35百万トンと 10百万トンの幅がある。2014年には世界のLPG輸入の62%がアジア地域で行わ れる。 ③中国のPDH(Propane De-Hydrogenation)は拡大するが、安定していない。 ④東西間の裁定ポテンシャルが拡大しつつある。西は輸出が輸入を凌ぎ、東は逆。ベースケ ースでは14百万トン, 少なめに見ても10百万トン規模の荷動きがあると見込む。 ⑤米国の輸出量が設備キャパの80%の場合、船の効率は2015~2016年で90%以 上、50%の場合でも効率は85%程度。 ⑥Time Charter Equivalent Earning は2014年、低い時期で$400/Day、高い時 期で$4,300/Day程度。2018年には$400~$2,600/Day程度。 |

|

|

|

|

|

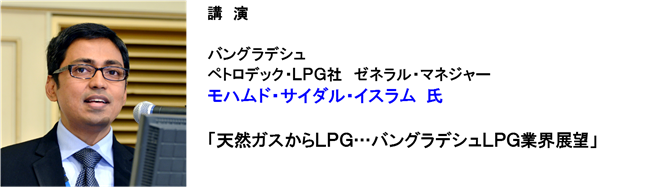

| 【プロフィール】 バングラデシュ生まれ。メカニカル・エンジニアでありシンガポール大学のMBA取得者でもある。4ヶ国語 に堪能。2000年の入社。モングラの最新式1,800トンLPGターミナルの建設から携わり、LPGビ ジネスの立ち上げから従事した。 【講演要旨】 ①バングラデッシュは人口1.56億人、32百万家庭、約1/3が都市部に住む。NG(天 然ガス)需要は2,600MCF(約73百万㎥)であるが、供給は1,200MCF (約34百万㎥)でさらに減少。 ②LPG年需要85,000トンの81%は家庭用、産業用は14%、農業用は3%、自動 車用1%。家庭用は50万人に普及。25の企業がLPG取扱事業者として政府の承認を 得ている。 ③貯蔵タンク容量の現状は21,200トン、2015年には9,600トン増える。 ④調理用燃料として家庭用需要は着実に伸びている。 ⑤NGの供給が減少する一方、LPG需要は引き続き拡大。GDPは年6.5%成長、個人 所得が$1,180から$3,000に増え、2025年までに2.3百万人のNG需要 家がLPGに転換。更に18万台のCNG車がLPG車に転換。 ⑥2025年には50万トン程度の需要/供給ギャップと予測。課題(安全、インフラ、政 策、等)は多い。 |

|

|

|

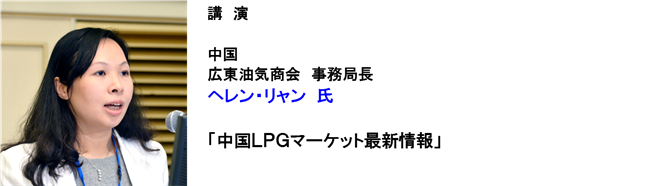

| 【プロフィール】 広東外語外貿大学卒、中山大学MBA、嶺南大学・MITの共同インターナショナル・プログラム履修。20 06年より現在まで同商会の事務局長。中国エネルギー業界にて14年間の先進的な技能を積み重ねてきた。 特にパブリック・リレーションズ、業界リーダーのネットワーキング、業界分析・コンサルテーション、イベ ント組織とマーケティング、業界出版等多彩。 【講演要旨】 ①中国のLPG市場は再び活況を示している。2014年はLPG生産26.6百万トン、 輸入も7.1百万トンと記録的数量となっている。 ②LPG生産増は製油所の稼働・稼働率の増加によるものである。輸入は地域間で差はある もの、平均で対前年69%の伸び。南部は52%の伸びを示しているが、家庭業務用、産 業用であり、価格により変動する市場である。東部の輸入は新たな分野であるPDH原料 用としてのプロパン輸入である。 ③輸入LPGの原産地は米国が2013年→2014年で3%→11%に拡大している。ま た、プロパン数量比率が58%→67%に拡大。 ④しかし米国産LPGは中東LPGに比してCIFベースで競争力あるとは言えない。 ⑤家庭業務用では中国は全体の66.6%、化学原料用は5.0%、世界平均はそれぞれ 44.4%、27.5%であり、もっと化学原料用が伸びて良い。 ⑥PDHプロジェクトは4プラント稼働中で2.52百万トンのプロパン需要。2015年 稼働予定が6プラント。100%稼働すると4.668百万トンのプロパン需要につなが る。 ⑦輸入LPGと国産製油所LPGとの価格差が縮小した。広東油気商会のLPG輸入は価格 に敏感な需要に支えられている。LNG価格上昇によりLPGの競争力が高まり、需要が 戻って来ている。 ⑧製油所の稼働が高まりLPG生産も増加、PDHプロジェクトがプロパン輸入に影響を与 え、LNG価格上昇はLPGの競争力を高め、国産LPGの生産者も輸入LPGの価格を ベンチマークとする動き。 |

|

|

|

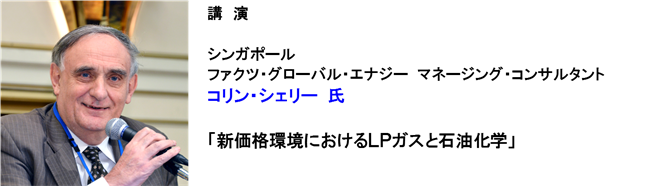

| 【プロフィール】 ファクツの前はポーテン・アンド・パートナーズのロンドンとニューヨークでコンサルティングマネジャーと して30年間従事した。LPガス、コンデンセート、石化フィードストックを専門にしていた。講演活動は多 彩で、各国の会議で講演、進行役を務めた。コンサルティングの進言を取引や市場の読みと一体化させ、グロ ーバルなLPG、LNGおよびその他エネルギーの調査・分析では定評がある。データ的な裏打ちにより信頼 が置けると業界でも評価する声が高い。 【講演要旨】 ①米国のシェール由来LPGがアジアに向かう。米国の輸出量は新設設備などにより40百 万トンにもなると言われていた。LPGは中国のPDHプラント、さらにスチームクラッ カーの原料としてこのLPGを吸収する。LPG価格は下がり、これらの原料として使わ れる。エタンネックもアジアでの需要が見込まれ解決する。 ②油価が下落、2014年中ごろと比較して50%ほどになった。原油価格を予想するのは 難しいが、$100/blに戻ると予想するものは少ない。新たな油価の時代が到来した ことになる。ではその影響はシェールガス・オイル開発にどのようにかかわるか? ③世界のLPGビジネスは米国からのLPG輸出が拡大するなかで語られている。拡大分は 国際市場が吸収し、まだ余りあるとの見方。しかしながら油価の低迷により供給も不安定 になるとの見方に。 ④米国LPG輸出に対するインパクト。新たな掘削は減少、予算削減、人件費削減。今年の NGL生産は上がるが、その後はスローに。結果、輸出量は2015年以降不安定にな り、米国とアジアのLPG価格の値幅は縮小。1月は裁定の窓は締まり、今後も不透明。 ⑤アジア地域での化学原料用需要は年6~7%で2020年に向け拡大するとの予測がある。 中国が基礎的なドライバーになっている。中国のスローダウンがアジアの他の国々にも波 及。中国はプロピレン、パラキシレンの不足をどのように補うのか?中国のオレフィンク ラッカーはどのようなものになるか?その時の原料は?ナフサ、LPG、コンデンセート は? ⑥11ヶ所のオレフィンプラントが立ち上がり稼働中、6.7百万トンの容量。少なくとも 14基のプラントが建設中、容量は11.6百万トン。さらに24基の承認待ちがある。 ⑦PDHプランは既に4基が稼働、5基目が4月に稼働予定。誘導品の生産を伴うPDHプ ラントはさらに有利に。 ⑧スチームクラッカー原料としてはブタンだが、FPC(Formosa Petrochemical Corp. :フォルモサ石油化工、台湾)はプロパンにスイッチした。台湾では25%がプロパンク ラッキング。韓国サムソン・トタール、タイのSCG-Chemical(Siam Cement Group)も同様。プロパンが有利であったが油価下落の影響でその有利さは低減、今後不 透明。 |

|

|

|

|

|

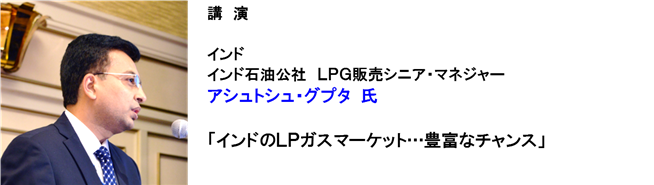

| 【プロフィール】 メカニカル・エンジニア、マーケティング専攻のMBA取得者でもある。18年間インドLPG業界で経験を 積み、貢献を続けてきた。主な実績として、基地建設と試運転、基地操業とメンテナンス、オートLPG、L PGロジスティックス、インフラ推進、LPG販売等。 【講演要旨】 ①インドの経済成長は年5.6%、人的資源も豊富。LPGの需要は2017年~2018 年で21.8百万トン、2021年~2022年で24.8百万トン。 ②家庭用が全体需要の89%弱、今後も家庭用が伸びる。過去4年間の需要家増は、14百 万戸。 ③家庭用価格は補助金により国際価格の変動に直接さらされないようになっている。業務用、 産業用のLPG価格は国際価格に準拠している。 ④補助金は財政の重荷になっており、無制限に続けることは出来ない。補助金支払の管理方 法を改善する。 ⑤輸入LPGは38%、国産LPGは62%。今後需要拡大に向けインフラの充実が必要。 全家庭の75%にLPGを普及させるのが目標。 ⑥インフラ、補助金管理システムの充実・拡大のため、世界のLPG関係業界への機会拡大。 |

|

|

|

| 【プロフィール】 経営学部卒。2001年~2006年フランクリン・テンプルトン・インベストメント韓国。 2006年~2013年フリーランス翻訳・通訳。2013年~現在SKガス。 【講演要旨】 ①韓国LPG需要は2014年で7.8百万トン。内ブタンは4.9百万トン、プロパンは 2.9百万トン。輸入数量は4.5百万トン、バランスは国内製油所LPG。ブタンの 3.8百万トンは自動車用。 ②自動車用燃料としてのLPGは主にタクシー用、障害者、退役軍人向けとして普及。燃料 としての価格は安く、クリーンである。 ③ガソリン、ディーゼル、LPGのタックス比較では、改革前は100:60:32であっ たが、2005年から100:85:50とLPGのタックスインセンテイブは縮小した。 ④LPG自動車を運転することを許可される人々が2011年から拡大、普通の人でも5年 落ちのLPG車購入OKとなった。その結果、中型車が良く売れ、2012年のLPG車 台数増に繋がった。 ⑤LPG自動車台数は2.4百万台、内1.834百万台が乗用車、内タクシーが0.25 百万台。タクシーの年間走行距離は81,742km、レンタカーは27,704km、 プライベートカーは13,030km。 ⑥ディーゼル車、CNG車がタクシー業界に参入。政府は政策を変更し、ディーゼル車が Euro-6に適合する条件で、2015年9月から、ディーゼル車に₩345/リッター の補助金を付け、年間10,000台を上限に支援。 ⑦家庭用需要は都市ガス拡大のため減少気味であったが、2020年に向けて1~1.2百 万トンで安定的に推移。 ⑧バルクタンクは過去10年で増加し、2012年では32,000基強。 ⑨2009年以来、自動車用は減少、家庭業務用も減少。業界はタクシードライバーの囲い 込み、LPDi(直噴方式)導入により市場を維持・拡大努力。家庭業務用分野ではFR P容器の導入、ポータブルタンクの規制の見直し、簡易ガスの普及に努力。 ⑩政府、NGO、タクシー業界にLPG業界の声を届ける。 |

|

|

|

| 【講演要旨】 ①過去80年で世界最大の総合エネルギー国に成長。原油埋蔵量2,600億バレル、ガス 埋蔵量290兆CFを管理している。 ②日本LPG業界とは54年間の付き合い。1961年ラスタヌラから初めての日本向け積 み込みが行われた。 ③輸出量推移は、2010年777万トン、2011年768万トン、2012年767万 トン、2013年735万トン。国内の石化需要による国内消費が増えてきている。 ④CP(Contract Price)は公正で、市場を反映した、広く使われている指標として何年も かけて進化してきた。 ⑤BTU(英熱量単位)ベースでの価格をプロパンとアラビアンライトの熱量で比較すると、 2011年以来の安値。2011年にカタールやUAEなどのアラビアンガルフからの供 給が出てきて、さらにアメリカからの輸出も出てきたため、価格がグローバルでかなり下 がってきているという状況がある。2011年以来、LPガスの価格は基本的にはBTU でのパリティを下回る、あるいはそのあたりで推移している。 ⑥2014年のCPのAL対比93.9%は2011年以来の低レベル。2013年12月 から今にいたるまで、熱量ベースでのLPガス価格は大体97%で推移してきた。すなわ ち、今、熱量ベースで言うと原油よりも安いということだ。 ⑦運賃の乱高下に対してFloating Adjustmentという、毎月の市場価格にのっとった形で変 動する調整金システムを導入した。 ⑧「緊急災害時LPガス支援基金」「災害支援基金」で日本に貢献してきた。 |

|

| 9 1日目「歓迎レセプション」 1日目の講演を終え、17:45より日本LPガス協会様主催の「歓迎レセプション」が 開催されました。「歓迎レセプション」は産ガス国からあるいは消費国から来日された講演 者や参加者と国内の関係者とが胸襟を開いて歓談し、情報交換をする場です。 今回は、福島復興支援として「がんばろう福島!」コーナーを設け、福島県産のスイーツ や日本酒などを賞味していただきました。出席された皆さんからは大変ご好評をいただきま した。 |

|

|

|

| 2日目の講演および総括質疑応答につきましては、6月号Part.3でご報告する予定です。 なお、当センターのホームページに「講演資料集」をアップしておりますので、併せてご覧 ください。 URL:http://www.lpgc.or.jp/corporate/information/seminar2015.htm |

|

| (調査研究部/岩田 稔) |