|

LPGC WEB通信 Vol.61 2019.04.10発行

|

|

|

LPGC WEB通信 Vol.61 2019.04.10発行

|

| LPガス国際セミナー2019 開催報告(講演内容) |

LPガス国際セミナー2019を、3月5日(火)から6日(水)にわたり東京・大手町の日経ホールで開催しました。 今月号と来月号に分けて、各講演者の講演内容をご紹介します。今月号では初日前半の講演内容をお届けします。 |

|

|

|

| (会場の様子:荒木エルピーガス振興センター理事長の開催挨拶) | |

<<初日 3月6日 の講演>> Ⅰ.講演内容 |

|

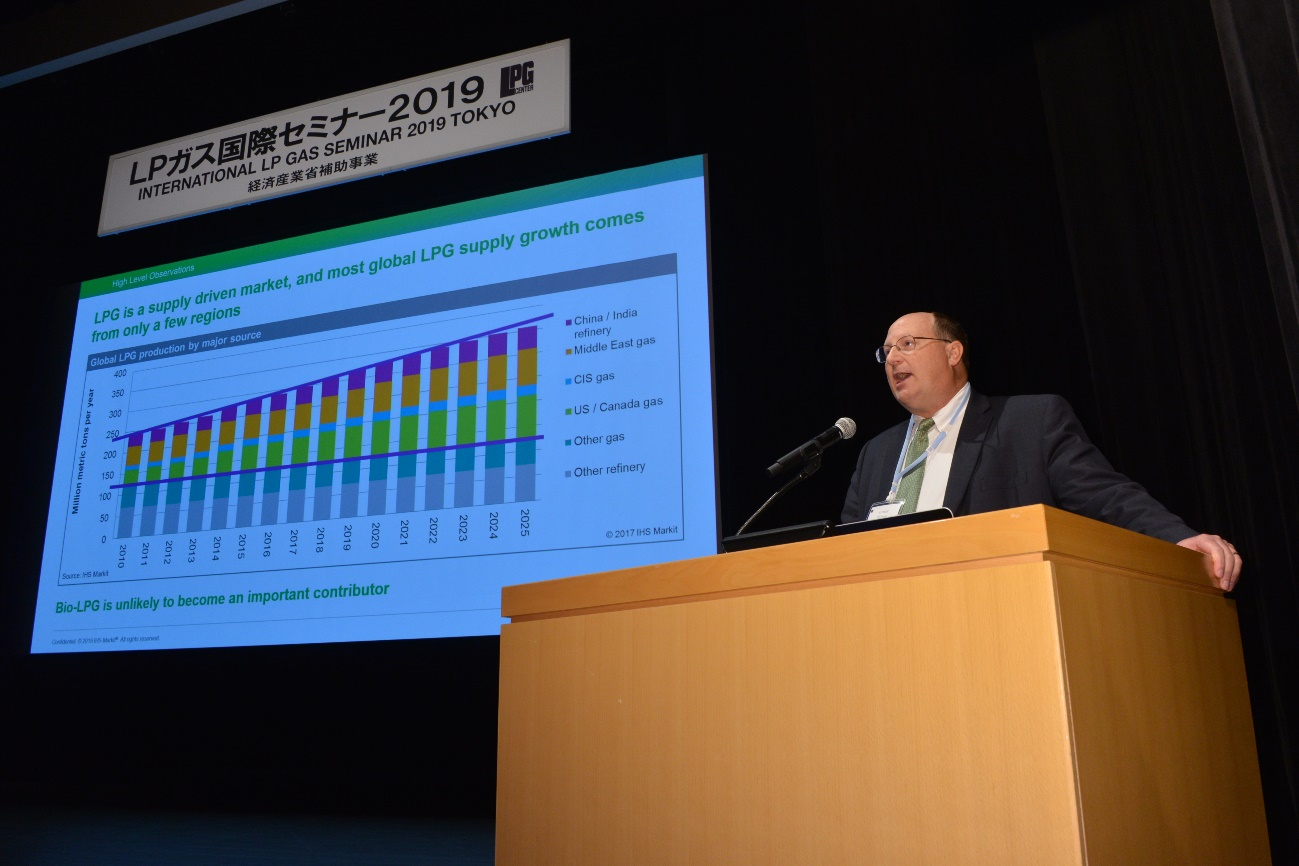

1.基調講演:IHS Markit社(米国) バイスプレジデント ウォルト・ハート氏 テーマ「世界のLPG:発展する市場におけるチャンスとチャレンジ」 |

|

【講演内容】 ●LPGを概観すると副産物であり供給主導の市場である。供給は主に4つの地域、シェールが 牽引する米国、天然ガス/原油随伴の中東とロシア、これらはいずれも随伴ガスが主体であ り、それに中国とインドである。この2国は製油所での精製品であることとエネルギーショ ートの国なので輸出に回らないことが他の地域と違う。 世界最大のLPG輸出国は米国。最近の米国の台頭は著しく2位の国、例えばカタールやサウ ジの3.5倍輸出している。海上貿易の変化をみるとこれも米国の輸出が顕著である。米国品 はまず近場のラテンアメリカに向かい、そこが小さいマーケットで飽和すると次に欧州に向 かった。 欧州でアフリカ/ロシアとの激しい競争に敗れて向かったのが北東アジアである。米国品が 今後さらに向かうのは東南アジアだろう。 ●原油生産の長期予測は2030年あたりがピークで後は下がっていき、需要も一緒に下がる。 随伴ガスが減少するのでLPG生産も落ちる。原油は今後、深海と極地での開発に期待される が、どうなるかわかっていない。米国では原油価格の下落により、生産への投資が減少して いるが、2020年までは原油とガス生産に影響はでない。米国の天然ガスの内、NGLは随伴 ガスの比率が高い。2025年までは2/3がシェールの随伴ガス、NGL生産はフラットでシェ ール生産が増えてきており、これからもシェールが増える。NGLでは石化向けエタンが増え ており、その結果プロパン生産も増えている。米国の急速なNGL生産の伸びは主要なシェー ルガスとタイトオイルの開発によってもたらされ、製油所からの供給は相対的に少なく伸び もない。世界でも原油精製過程で生産されるプロパンの伸びはフラットで、随伴ガスによる 供給が増えている。 ●米国需給をみると、元々はLPGの輸入国だったが世界1位の輸出国となった。プロパン生産 でも米国が第1位である。米国のLPG供給は国内需要を大きく超過しており、そのバランス は輸出に回らざるをえない。この構図は当面変わらない。ブタンでは米国は第3位でプロパ ンほど生産されていない。 ●プロパンの輸出最大地域は米国とカナダで2位が中東。向先で増えているのは中国で、元々 は需給がバランスしていたがPDH、家庭・業務用、工業用の需要が増え世界最大の輸入国に なった。 ●プロパンの需要に関してはアジアが1位で家庭・業務用が一番伸びている。石化原料用 も伸びており、石化用プロパンが伸びているのはアクセスが良い(量と価格)からである。 ●ブタンは中東が最大の輸出地域で2位が米国とカナダ。向先の1位は中国で、次のインドは 急激に伸びている。インド市場は家庭・業務用が伸びておりブタンリッチである。 ●ブタン需要はアジアが断トツで殆どが家庭・業務用。特に南アジアで伸びているものの、石 化原料用はアクセスが悪いため伸びていない。 ●世界の海上輸送は95百万トンで1/3が米国発。ブタン比率は40%台半ばから30%半ばに大 きく減っているものの、南アジア、東南アジアの家庭・業務用が伸びているのでブタンがタ イトになっている。 ●石化原料用については、エチレン生産でプロパンを消費、エタンとナフサの代替として使用 されている。一番増えているのはPDH、中国が中心で今後も増える予想。ブタンの石化需 要は小さく、エチレン生産とMTBE原料用。PDHは2016-2017年に生産キャパが増えてプ ロパン需要も伸びた。2018年はプラントは増えなかったが、2019年は新規プラントができ るのでプロパン需要も増える。中国は家庭・業務用よりPDHが伸びる。 石化3大市場は、エタンベースの米国、ナフサベースの北西ヨーロッパと極東である。 ●世界のLPG需要の成長は、引き続きアジアが牽引し続ける。家庭・業務用と石化が伸びる。 米国が最大の消費国であったが2018に中国が抜いた。 LPG需要の上位10ヵ国は殆どがアジアの国であり、LPG需要の50%が家庭・業務用で今後 は石化用が急速に伸びる。LPGは副産物で需要が供給を充足しないため余剰を石化分野が消 費している。家庭・業務用LPGの需要の伸びは堅実であるものの、石化用需要はマーケット 次第である。 ●北東アジアの需要の2つの大きな成長の柱は、家庭・業務用と石化。日本、韓国、台湾は需 要が下がっており、伸びているのは中国。中国ではPDHがメインではなく、家庭・業務用 が一番大きな市場であるものの、米中貿易摩擦が始まる前の予測でも中国の家庭・業務用は 横ばいであり、今後の中国需要に大きな期待はできない。関税が米国産プロパンには25% かかるのでトン当たり$100となり、今は中国の米国プロパン輸入は0である。では、米国 のプロパンはどこに向かうかというと、日本/韓国/メキシコさらにインドネシア、東南アジ アに広げようとしている。中国はCP価格に$15~30のプレミアムを付けて買っている。 2015-2017年は天然ガスよりLPGの方が競争力があったが。今は天然ガス価格が下がった ので家庭・業務用はLPGから天然ガスへの切替が進んでいる。PDH用には中東LPGを買わざ るを得ない。南アジアは北東アジアと違い殆どが家庭・業務用。南アジアではインドに続き バングラデシュが立ち上がっているといわれるが量は大きくない。中国需要が落ちてくるの で、それに代わる大きな新しい需要が必要となる。東南アジアでは、タイ、インドネシア、 マレーシアで石化が成長している。インドネシアは世界4位の人口で灯油からLPGへの切り 替えが進むが、補助金の問題があり足踏み状態である。タイとマレーシアも同じで石化向け が中心であり成熟市場。成長が期待できるのはベトナム、フィリピンだが、市場スケールは 小さい。 ●家庭/業務用の需要が大きいインドとインドネシアは補助金に限度がありスローダウンす る。家庭・業務用の人口一人当たりのLPG消費量は、世界平均が18kg/人、インドネシアは 20kgで今後は横ばい、インド政府は20-40kgにしたいといっているが、既に90%の家庭が LPGにアクセスしており飽和状態であり、インドネシアと同様に5年後くらいから横ばいと 予想している。他のアジアは日本、韓国、マレーシアは増えず、中国はどこかで横ばい、イ ンド、インドネシア、ベトナムはしばらくは成長する。 ●新しい需要として期待できるのは、薪、木炭、糞といったバイオマス燃料の代替としての LPGである。現在、バイオマス燃料の消費はアジア、アフリカを中心に7億6千万トンあ る。アフリカは収入が少ないのでアジアほどLPGに切り替わってない。灯油はアジア中心に 30万トンの切替え需要がある。石炭は中国を中心に1億トンの置換え需要がある。これらか らLPGへ置き換えできるのは殆どアジアとアフリカである。 世界の大きな市場を人口一人当たりの消費kgを縦軸にGDPを横軸でみると、ブラジルと中 国は成熟市場、お金があるのにLPGを買わない(=他の選択肢がある=天然ガス)のが東 欧。経済性が低いのに消費が多い地域がインド、モロッコ、エジプト、エクアドルで、ここ は政府の補助金がある地域。その他のグループは経済性も低く消費量も少ない(高いものは 買えない)地域、そこで伸ばすには補助金が必要である。 ●価格については、米国LPG価格動向を調べる際に、かってはナフサとの競合性を確認した。 今は中東LPGと同じように、北東アジア向け価格を参照するようになった。重要なのは原料 の経済性であり、中長期的にはより多くのLPGが米国から輸出されるので、シェール開発状 況が価格に影響をもたらす。また、LPGが米国からどこに輸出されるか、どのタイミングで 出てくるか等も影響をもたらす。 さらなる影響としては、船舶需要、家庭・業務用需要の減とその代替需要を考慮する必要が ある。LPG市場がもつ柔軟性と、エチレン市場が柔軟性をどれだけ持てるかにも注意を払わ なければならない。価格に与える影響では特に船舶需要が重要。今後の新造船計画と総船舶 数を考慮すると、2014-2019年に約300隻が造られることと、パナマ運河の再拡張により フレイトは下がる。長期的にみてもフレイトが大きく改善されるとは思えない。上がるとし てもゆっくりな伸びだろう。 ●米国と中東カーゴは殆どが契約価格であり、FEIとMB価格を比較すると、プラスの時が殆ど なくマイナスの時はそれだけ損が出ていることになる。今のMB価格は北東アジア向け価格 に輸送量を反映する価格であり、他のNGL価格と比較すると、エタンが一番低く、LPGは天 然ガソリンより高くなっている。価格設定には実際のキャッシュコストがどれだけ変動する か、キャッシュコストがどう設定されるかも影響する。LPGの価格が下がり、エタンや他の クラッカー原料に競争力を持つようになった。エタンかLPGか選ぶには、更にガス抽出プラ ントの状況、パイプラインのインフラ、供給施設の状況が影響する。アジア、ラテンアメリ カでは現状に変動がないかぎり天然ガソリンが選択される。 ●プロパン価格については、2016年以前は米国価格が国際指標価格よりかなり低かった。米 国の輸出ターミナル能力が小さかった時期であり、2017年以降はターミナル能力が増強さ れたので国際指標価格と同調するようになり、サウジCPともほぼ同じようなトレンドにな っている。アジアに輸出するためのコストをカバーする価格差が必要ともいえる。原油熱量 等価もターミナルの拡張により回復してきた。 ●ブタンの価格も同じような現象であり、米国の国内需要が増えてきたが国際的にみると米国 価格が国際指標価格と大きく外れることはない。 <まとめ> ●原油がLPGの生産と価格を牽引してきた。米国のLPG価格は国際原油市場の変動性と高リス クに敏感であり、LPG価格は原油価格を反映した。 ●米国シェールオイルは最終的に成熟する。2020年代から2030年まではないが、米国の LPG輸出が減ると市場は変わる。 ●石化原料にエタンを使う需要が増加すればエチレン生産用のプロパンの需要は減る。しかし よりライトなプロピレンやブチレンが必要になりPDHで使用するプロパンが増えてくる。 ●アジア向け指標価格にMB価格を組み込むことには問題ないが、MB価格は国際指標価格に近 付いているので、その重要性は下がっている。注目すべきなのは、米国のLPG輸出ターミナ ルの能力及び輸出がどうなるかを考慮すること。 ●トランプ大統領によりもたらされた関税戦争により、アジアのプロパン輸入者の入れ替えが 起きた。しかし中国のPDHプラントが今後より多く購入することになれば、また今の輸入 者の顔ぶれが大きく変わると予測される。 ●世界で人口の多い上位4ヵ国の中国、インド、米国、インドネシアは過去10年間でLPGの家 庭・業務用需要を急増させたが、その内、中国とインドネシアは既に需要の伸びの減速がみ られる。インドもすぐではないものの最終的に減速し、米国は横ばいとなる。人口上位 10ヵ国もLPGを使うが最上位4ヵ国のLPG需要減を賄うことはできない。ということは石化 原料市場でLPG消費が増えなければならないことになる。 ●他に置き換えとなる需要はあるのか・・・? 発電と船舶燃料とてのLPG需要はあるが、ニ ッチな市場である。発電はいくつか大きなプロジェクト、例えば米国バージン諸島プラント があるが、殆どは1~3メガワットのプロジェクトであり、今後注目すべきであろう。船舶 燃料はIMO2020で規制が厳しくなることを受け、燃料をLPGに切り替える船舶が今後新造 されるものの、大きなトレンドにはなっていない。この二つの分野がうまく進展すれば大き な需要を生み出す可能性がある。 |

|

|

|

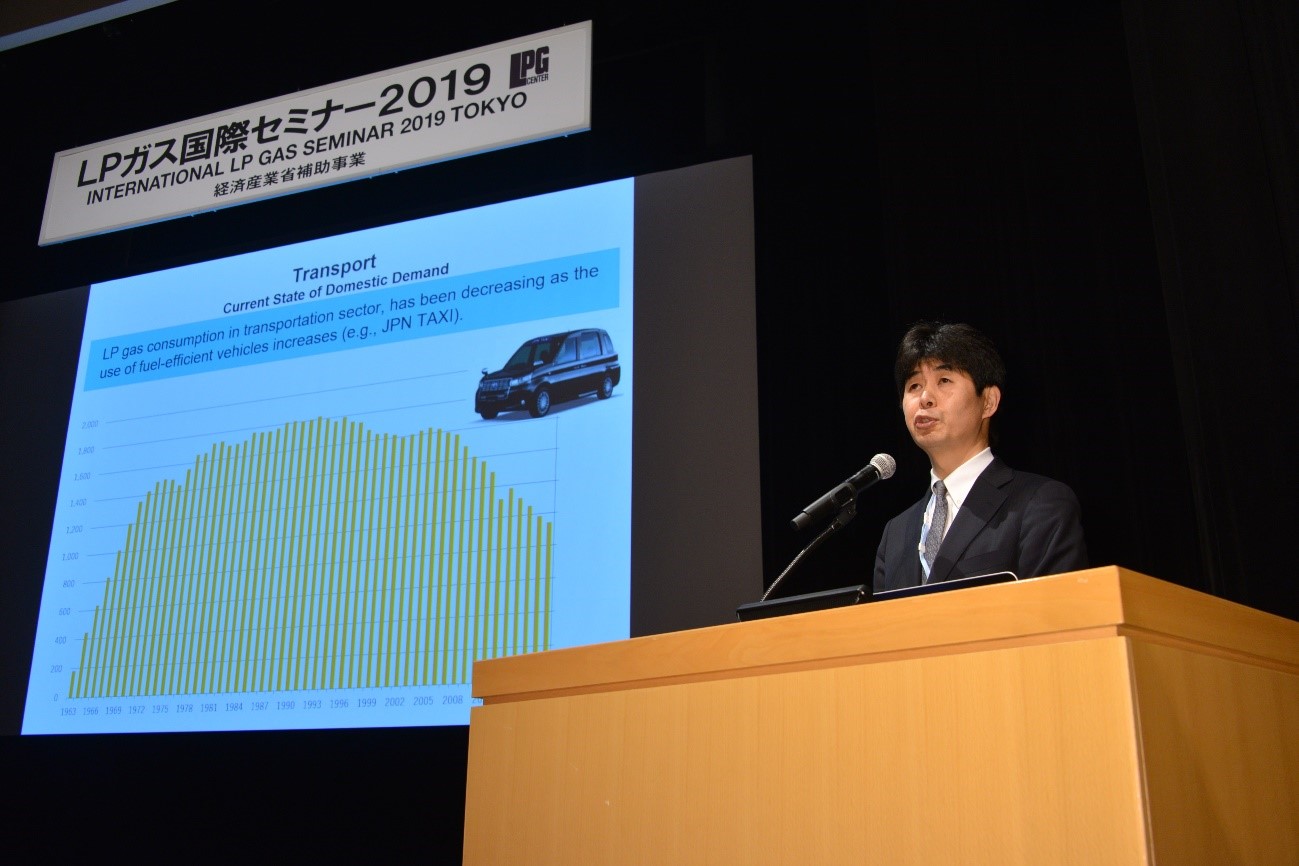

| 2.講演:経済産業省(日本) 資源エネルギー庁資源・燃料部石油流通課企画官 谷浩氏 テーマ「日本のLPガス政策の現況」 |

|

【講演内容】 ●日本の供給の8割が輸入である。2012年に米国から、今年はカナダ、豪州からの輸入が開 始する。今後も調達国の更なる多様化に期待する。 ●LPG需要は約14百万トン、総需要の44%が家庭・業務用であり、工業用が20%、石化用も 20%。総需要は1996年の1,970万トンをピークに逓減していたが2017年は需要増となっ た。これは寒波のせいで家庭・業務用の需要が伸びたため。2018年は速報ベースで残念な がら前年比を下回りそうである。全世帯の90%がガスを使用しており、その半分弱が LPGを使用している。今後の課題は家庭・業務用をはじめとした需要の拡大、産業基盤の強 化である。今後も新たな需要拡大を図りたい。 ●オートガスも低減している。LPGの災害に強いという特性を活かし、災害時に稼働が必要な 自治体の公用車(緊急車両)への普及をすすめる。 ●災害対策としてGHP、災害用バルク、非常用発電機の災害避難所や病院等への導入を促進 する。 ●水素エネルギー政策;炭素排出量削減とエネルギーセキュリティの向上に水素エネルギーを 活用する。産業用として水素発電や水素を用いた電力貯蔵、FCV(燃料電池自動車)、産業分 野における水素利用により、大幅な炭素削減を図る。また家庭用では、水素を使用し発電と 給湯を行う高エネルギー効率の家庭用燃料電池(エネファーム)の普及を図る。自動車分野 では乗用車、バス、フォークリフトでの燃料電池車の拡大と水素ステーションの拡充を図 る。 ●国際協力として、ミャンマーと安全保安を主体にした技術協力を行っている。今後も需要拡 大が見込まれるアジア諸国との協力拡大を狙う。 |

|

|

|

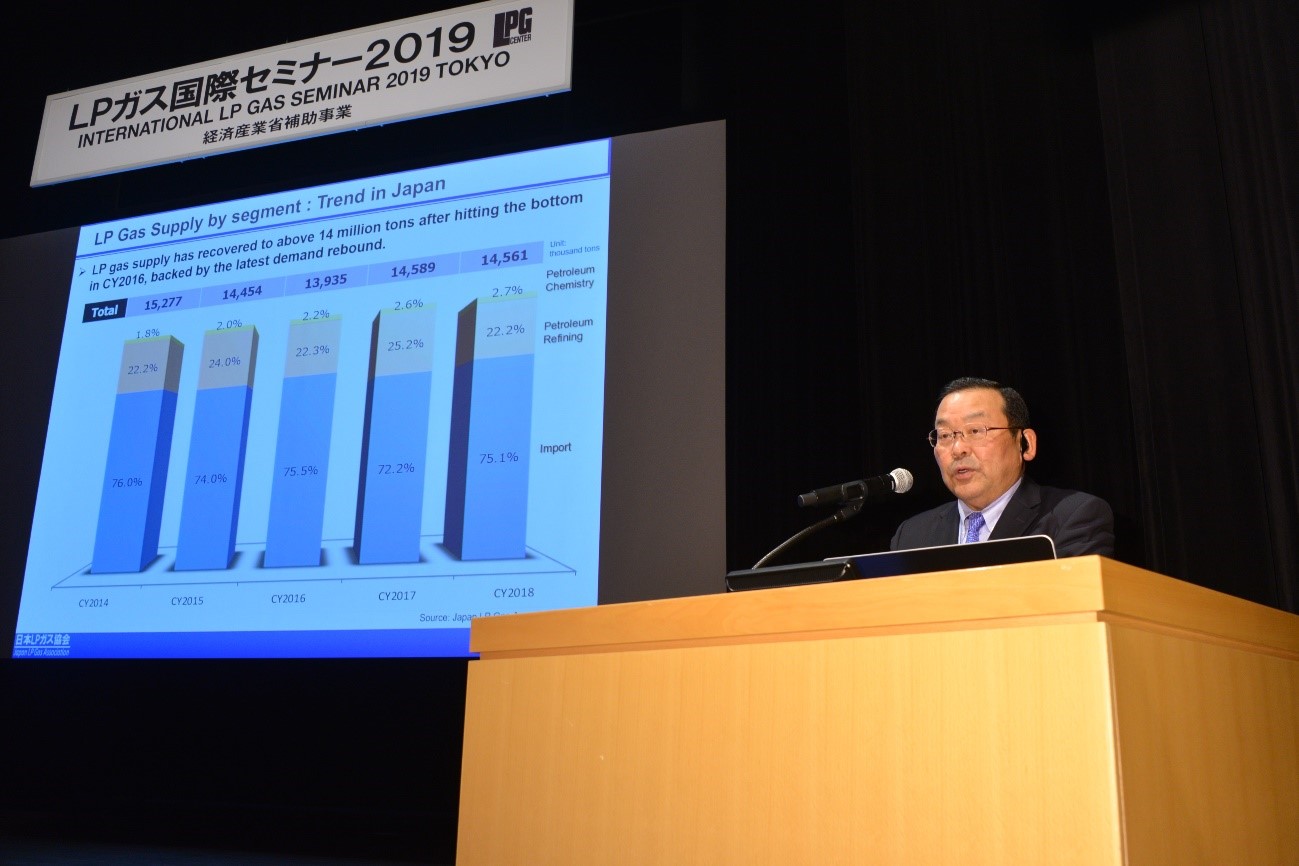

| 3.講演:日本LPガス協会(日本) 会長 岩井清祐氏 テーマ「日本のLPガス業界の現況」 |

|

| 【講演内容】 ●2017年は5年ぶりに需要が伸び4%増の1,470万トンであった。家庭・業務用が102%、産 業用が109%(特に都市ガスの増熱用が116%)と伸びた。 ●輸入は供給の75%で安定的に推移している。2018年の輸入はほぼ前年並みの1,450万ト ン。輸入先は米国が65%となった。プロパンでは米国が74%。中東は20%におちた。昨年 はオーストラリアのイクシスLNGからのLPG出荷も始まり今年は日本にも到着する。このよ うに米国、オーストラリア等からの供給の多様化が進んでいる。 ●価格面では中東価格と米国価格が2014年まで両者に大きな相関関係はなかったが、近年は 強い相関関係をもって推移している。CPは2018年が最高値で$655、最低値は$445となっ たが、原油熱量等価で年間を通じて100%を下回って推移し、平均92%であった。 ●国内在庫は輸入基地と二次基地合計で360万トンのLPGタンク容量があり、2000年と大き く変わっていない。民間備蓄義務が10日減ったことにより、在庫も低位で推移し、2018年 平均在庫は160万トンあった。 ●LPガス産業の2025年ビジョンは、①1,500-1,600万トンの総需要、②供給ソースの多様化 と品質・安全確保、③産業用エネファーム等の効率機器の普及促進、災害対応力強化の GHP、非常用発電機設置推進、クリーンエネルギーとして燃料転換、④IoT技術活用した国 内物流の合理化と効率化及び顧客への新サービス提供。 ●新たなビジョンとして、LPG燃料船とバンカリング、LPガス車普及促進とインフラ整備( 特に災害対応に向けた公用車の増加とオートガススタンド整備に向けた規制緩和については 行政の働きかけ)、都市ガス増熱用と石化原料用にLPガスの優位性を活かした需要の維持 拡大。国内物流に関しては、AI、IoT技術を活用し効率的で強靭な物流体制の構築を目指 し、進化する通信技術を活用した新たな顧客サービスの提供を検討していく。 ●2025年ビジョンの中の重点取組として、公立小中学校の空調設備(GHP導入)対策に取り組 む。非常用発電機、バルク設備、炊き出しセットの組合せで災害時の避難所機能を高めるこ とができる。 災害時に備えた対策として、有事の際のLPガスサプライチェーン維持確保のための訓練、 出荷基地・中核充填所の訓練、重要7拠点での移動式電源車の活用と訓練に取り組む。 <まとめ> ●2025年に1,500-1,600万トンの総需要量、災害対応能力の強化、安定供給の維持確保と調 達能力の強化、保安・安全確保の能力を活かした海外との関係強化を図る。 |

|

|

|

|

|

| (会場の参加者の皆様) | |

(調査研究部/亀川 泰雄) |